Le Livret A et les autres produits d’épargne réglementée ne protègent plus le pouvoir d’achat des Français.

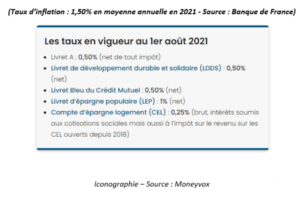

Alors que le taux d’intérêt du Livret A est toujours de 0,50 % net d’impôt depuis le 1er février 2020, l’augmentation de l’inflation engendre un rendement réel négatif de -1,00 % (0,50 % – 1,50 %). L’argent placé sur un Livret A s’érode au fil du temps à cause de l’augmentation générale des prix.

Nous dénonçons cette situation qui profite exclusivement aux banques. Le mode de calcul et de fixation du taux des produits d’épargne réglementée n’a cessé d’être modifié ces dernières années, par les gouvernements de droite et de gauche, au seul détriment des épargnants et à la demande expresse des banques fortement et systématiquement soutenues dans leurs manœuvres par le Gouverneur de la Banque de France (précédemment, haut dirigeant de la BNP …).

Qu’on en juge :

- 15 janvier 2015 : Bercy maintient le taux du « Livret A » à 1% mais baisse celui du PEL.

- 20 juillet 2015 : le ministère des Finances annonce une baisse du taux du « Livret A » à 0,75%.

- 13 janvier 2016 : maintien du « livret A » à 0,75% confirmé mais baisse du PEL à 1,50%.

- 9 juillet 2016 : taux de « Livret A » maintenu à 0,75% au 1er août 2016 et 1er février 2017, et nouvelle baisse du PEL à 1%.

- 14 novembre 2016 : modification de la formule de calcul du taux du « livret A ».

- 1er février 2017 : maintien du « Livret A » au taux de 0,75%.

- 13 juillet 2017 : malgré la formule qui portait à 1% le taux du « Livret A », celui-ci restera fixe à 0,75% à compter du 1er août 2017.

- 2 décembre 2017 : le taux du « Livret A » restera bloqué à 0,75% jusqu’à fin janvier 2020.

- 19 avril 2018 : le ministre de l’Economie et des Finances Bruno Le Maire annonce la réforme du calcul du taux du « Livret A » à partir du 1er février 2020.

- 1er février 2020 : le taux du « Livret A » baisse à 0,50%, son niveau plancher.

Aujourd’hui, les banques s’attaquent au Livret Jeune

Ce Livret, destiné au 12-25 ans, permet aux établissements bancaires de proposer une rémunération dépassant le taux du Livret A. Certains ont déjà renoncé à tout surprimer au bénéfice de la jeunesse. Cette situation pourrait entraîner à terme la disparition du Livret Jeune s’il s’assimile à un « Livret A » en termes de rémunération.

Depuis fin 2020, la Société Générale et le Crédit Agricole ont fixé le taux de leur Livret Jeune au même niveau que celui du Livret A, à savoir 0,50%. Le taux du Livret Jeune de la Banque Postale est passé à 0,75%, contre 1% précédemment (2% il y a 6 ans). Chez LCL, début juillet, le Livret Jeune rapporte 0,75%, contre 1% précédemment.

INDECOSA-CGT exige du gouvernement qu’il soit mis fin à cette politique délibérée de spoliation des épargnants et saisit le parlement en ce sens.

INDECOSA-CGT transmet ce jour le présent communiqué à l’ensemble de la représentation parlementaire afin qu’elle se mobilise en faveur d’une réforme du calcul des taux des produits d’épargne réglementée afin que ceux-ci assurent aux épargnants la sauvegarde de leur épargne face à l’inflation.

Contacts :

Bernard FILLIAT, responsable thématique : 06 88 55 20 79

Christian KHALIFA, Président : 06 48 71 42 98

Communiqué Indecosa CGT – Montreuil le 30 août 2021